从100亿吨到0 : 中国如何实现碳中和目标?

去年年底,习近平主席提出到2060年中国将实现净零碳排放。瑞银七个行业的分析师以及ESG和中国宏观研究团队通力合作,对这些变化带来的影响和轨迹进行了分析。我们甄别出与碳中和目标相关的潜在九大行业影响,估算2020-60年的年投资额超2万亿美元。这场经济变革将要求GDP的能源密集度趋降,且到2060年一次能源结构从化石燃料占85%变为可再生能源占85%。除可再生能源外的成本平价时间表仍是中短期投资争议的焦点。

习近平主席的2060年净零碳排放目标在我们看来几乎是要求中国彻底改变经济结构。尽管这或将产生颠覆性影响,但我们认为这将为中国带来诸多经济、社会、环境和外交机遇。我们认为中国已准备好推行前所未有的经济和能源变革。

瑞银研究团队近期发布Q-Series报告《从100亿吨到0:中国如何实现碳中和目标?》,借助7个行业与3个地区的专业视角,探讨中国去碳化的潜在路径和投资影响。

主要结论

为实现净零碳排放,中国可能需将一次能源结构从当前化石燃料占85%调整为可再生能源占85%。

我们预计碳中和路径意味着关键颠覆性替代技术的平均渗透率或将从目前的9%提高至2060年的85%。

我们认为可再生能源已实现成本平价。我们预计其他颠覆性替代技术将紧随其后,电动车及动力电池于2024年实现平价,储能于2025-27年达到平价,而氢能、生物塑料和替代性水泥生产不太可能在2030年之前实现平价。

电力行业:未来40年可再生能源的年新增装机容量需较当前的年化增量75GW提高2.5倍至220GW。

电动车及动力电池:我们预计电动车的渗透率从当前5%升至2030年的50%,并于2024年实现成本平价。

氢能:我们预计2050年氢能将占一次能源的10%,高于目前的2%。2030年前实现成本平价的可能性不大。

塑料:中国禁塑令颁布以来加速转向生物降解塑料(目前市占率1%),但2030年前不太可能达到成本平价。

基础材料:电弧炉(EAF)或氢能将取代高碳炉,2060年两者合计渗透率将达85%。

储能:据估算,将渗透率从目前产能的7%提高至2060年的64%或需要年投资5000亿元。

碳捕获、利用与封存(CCUS):CCUS不太可能成为实现净零碳排放目标的灵丹妙药,因为到2050年碳捕获量将仅占中国当前年排放量的10%。

碳交易:全国性碳交易市场有望成立,主要碳排放企业的盈利降幅预计不超过9%。

净零碳排放是硬性指标

中国国家主席习近平在9月联合国大会上承诺到2060年实现碳中和,二氧化碳排放量于2030年前触顶。之后11月,习近平主席在金砖国家领导人第十二次会晤上重申“我们将说到做到(2060年实现净零碳排放)”。习近平主席随后于12月在联合国大会详述净零碳排放路径,包括:到2030年1)将可再生能源占一次能源目标比重提高至25%;2)单位GDP二氧化碳排放比2005年进一步下降65%以上;及3)可再生能源装机容量目标超过1200GW。

对于全球最大的碳排放国(据世界资源研究所统计)而言,我们认为该目标较为激进,中国能源结构、经济结构和技术发展需经历重大变革。

净零碳排放或碳中和指能源消费(煤炭、石油及天然气)的碳排放等于植树或新技术(例如碳捕获和储存(CCS))减少的碳排放量。净零碳排放更简易的解释是假设能源消费的碳排放量接近零,因为在如今科学家的讨论中现有碳减排措施不是起效太慢(例如植树),就是难以商用(例如CCS)。

重要的一点是碳中性不同于净零气候变化。气候中性是更严格的目标,因其将甲烷等非二氧化碳温室气体纳入考量,这些也必须降至零。这些非二氧化碳温室气体通常由农业企业排出。

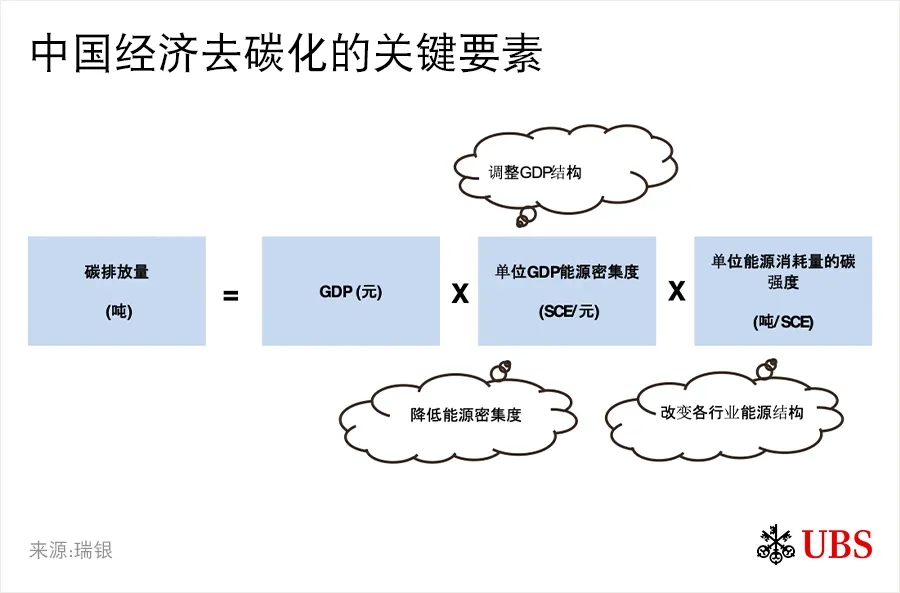

中国经济去碳化的关键要素

下图简单总结了一个国家经济活动如何造成碳排放。中国若要在2060年实现碳中和,我们认为经济结构和能源结构调整的整体效果需完全抵消GDP较2020年增长4倍,并将2020年100亿吨的碳排放量到2060年削减至几乎为零。因此,我们认为这相当于未来40年以近乎革命的方式彻底重塑经济和能源结构。

中国经济的结构性调整——2060年目标模型化

从现在到2060年,瑞银的自有碳排放模型显示,中国的净碳排放量要从100亿吨降至0(2030年达峰值),需做到以下三点:

1.在GDP增长4倍的背景下,能源密集度低的第三产业在GDP中所占的比例要从54%升至70%;

2.2020-60年能源密集度 (单位GDP能耗) 要以3.2%的年复合速度下降(之前是3.7%);

3.通过采用多项无碳排放技术,将碳强度降低84%。

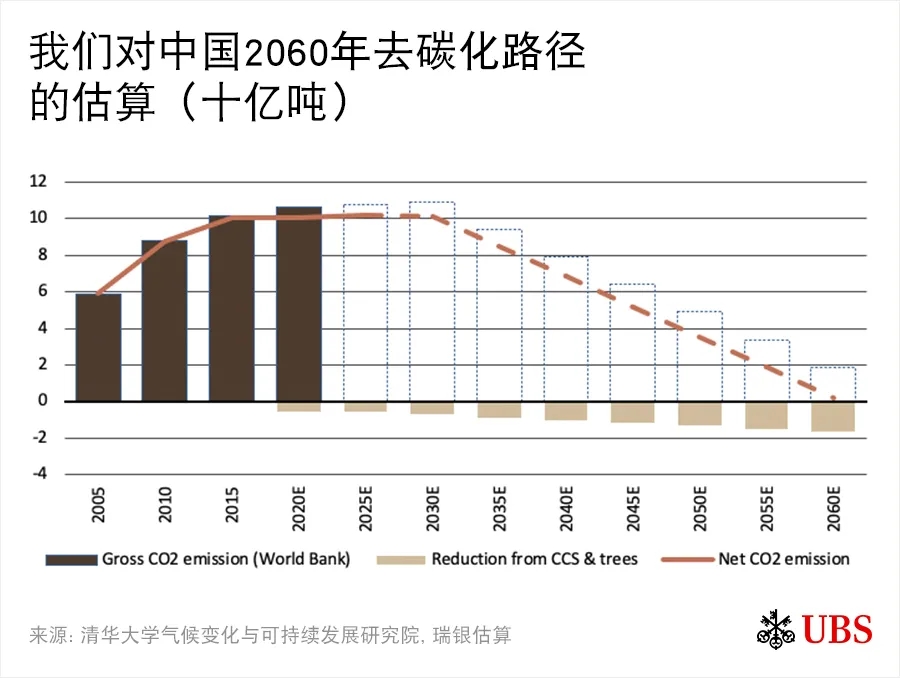

2060年净零碳排放——2摄氏度路径

我们利用清华大学气候变化与可持续发展研究院公布的最新数据来推测未来40年中国的去碳化路径(下图)。该路径可能使2050年气温升幅不超过2摄氏度,也称为2摄氏度路径。

我们预计2030年净碳排放量将触顶,约为100亿吨,之后将直线下降,到2060年实现净零碳排放。所需的碳减排总量或超过80%,从当前的110亿吨到2060年的19亿吨。我们采用简易直线法来估算2030年后中国的去碳化路径,因为迄今为止可得到的信息有限。我们认为该估计应足够对中国潜在经济变化进行初步评估。

我们认为目前碳减排方法对中国去碳化影响有限。我们假设到2060年碳减排措施仅能抵消17亿吨碳排放量,相较于目前的6亿吨进展缓慢。

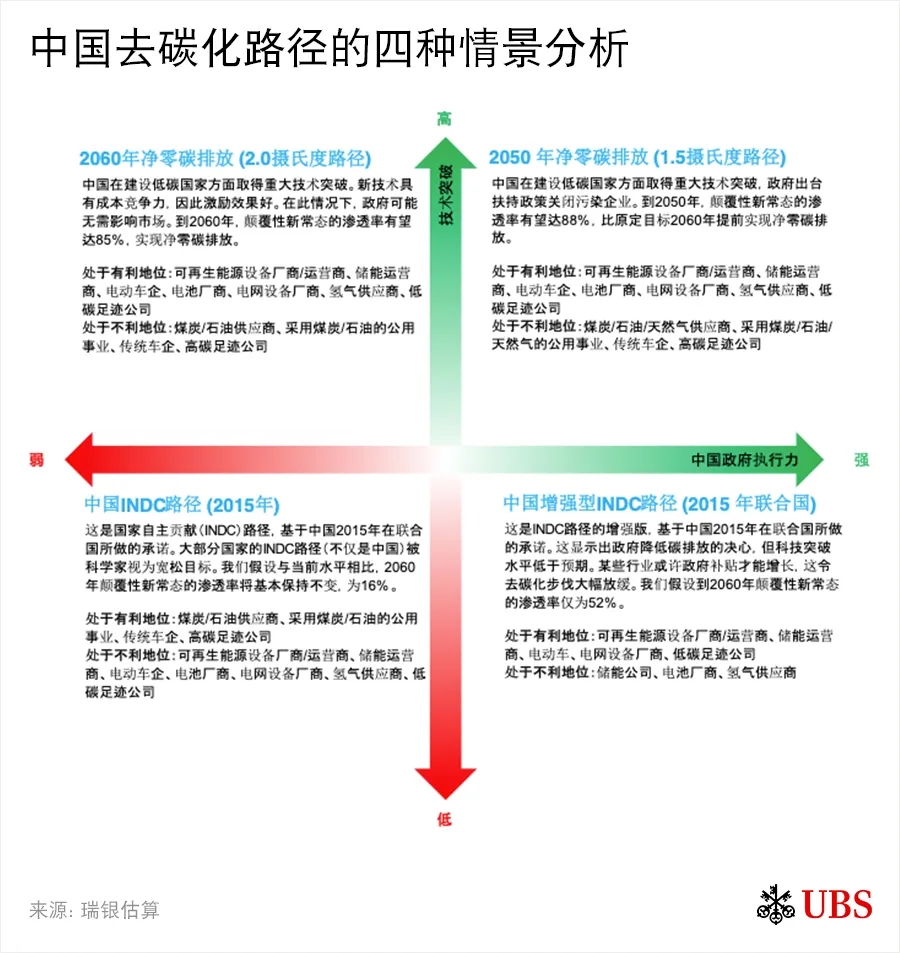

去碳化路径的四种情景假设

我们认为影响中国去碳化路径的潜在因素有两点:1)中国政府的执行力(强/弱);及2)科技突破水平(高/低)。我们以此作为横纵轴构建象限分析中的四种情景。

我们认为这四种情景是真实世界的有效代表,因为它们作为气候变化议题的一部分,被媒体广泛报道。我们借助清华大学气候变化与可持续发展研究院的预测,绘制出净零碳排放的不同路径。

自下而上的影响是什么?渗透率与成本平价是关键

可再生能源和电动车行业的影响已众所周知,但有些影响才刚刚显现,比如氢能和塑料/石化。需要有其他发展变化来支持这种转型,比如储能、电网大规模改造和碳交易的扩大。我们估算,无碳排放技术平均渗透率(占新产能/营收的比重)须从目前的9%跳升至2060年的85%。我们还认为,除了可再生能源(现在)、电动车及动力电池(2024-25年)和储能(2025-27年),这些技术中大多数会在2030年之后实现成本平价。

下图简要列出主要颠覆性行业,以及我们渗透率预测、成本平价时间表以及所需的潜在投资额。

行业影响

对可再生能源的正面影响已众所周知,但投资机会仍有吸引力。主要的受益者集中在中国电动车行业,但在新兴/赋能行业中界限却没有那么清晰,比如电池制造商、氢能、塑料和电网。受负面影响的是传统电力和基础材料。