建筑产业互联网——平安城科的跨界赋能

这个判断来自一位中国知名的建筑工程行业信息化专家。当他受邀参加完平安城科“星火计划”培训会后,由衷说出了以上的那番话。

实际上,平安城科正是以一种“跨界赋能“者的角色挺身于建筑产业互联网领域。

而为了实现这一目标,平安城科自2019年以来已经采取了一系列的布局动作。

- 6月14日,北京,平安城科召开生态圈建设峰会;

- 7月18日,武汉,平安城科发布包括PA•BIMV、平安易建在内的四款智能建造领域科技新品。

- 9月10日,重庆,中建协与平安城科共同发布了智慧供应链平台——平安智采。

- 11月29日,深圳,平安城科签约蓝城绿建,提供百亿智慧供应链服务;

- 12月12日,北京,平安城科签约国家建筑材料展贸中心,双方就智慧供应链展开深度合作;

除此以外,平安城科与十余家国内知名地产企业、建筑企业、设计企业的科技合作项目正在全面铺开;与近十家大型企业的智慧供应链合作协议也正在推进过程中,潜在的合作金额将超数百亿。

1

建筑产业互联网的商业机遇

对产业互联网投入重兵,有鲜明的时代背景。目前,消费互联网的发展遇到瓶颈期,一方面:个人“用户红利”已经见顶。另一方面,是“企业红利”的浮现。2018年底中国企业数量达到1.1亿户,位居世界第一。企业的服务需求巨大,远未得到开发和满足,市场空间不可限量。

具体到建筑行业,更体现了巨大的商业机遇。

1.产值巨大

2019年中国建筑行业总产值预计突破25万亿元。建筑业采购额约12万亿元,涉及项目55万个,每个项目参与方几十家,参与人数几百人至上千人。

2. 市场分散

作为中国最大的建筑业企业,中建总公司年产值超万亿人民币,世界五百强排名21位。即便如此,中国建筑的市场占有率尚未达到5%。可见中国建筑业市场的长尾现象十分明显。

3. 互联网化率低

2018年我国建筑产业互联网市场规模达245亿元,同比增长19%,但我国建筑产业互联网占总产值的比例仅为0.08%(来源:中国建筑业协会),远低于美国等发达国家1%的水平。

2

产业互联网的特点

然而涉足产业互联网并希望获得成功,必须首先深刻了解它的特点。产业互联网与传统消费互联网相比,存在着以下显著的区别。

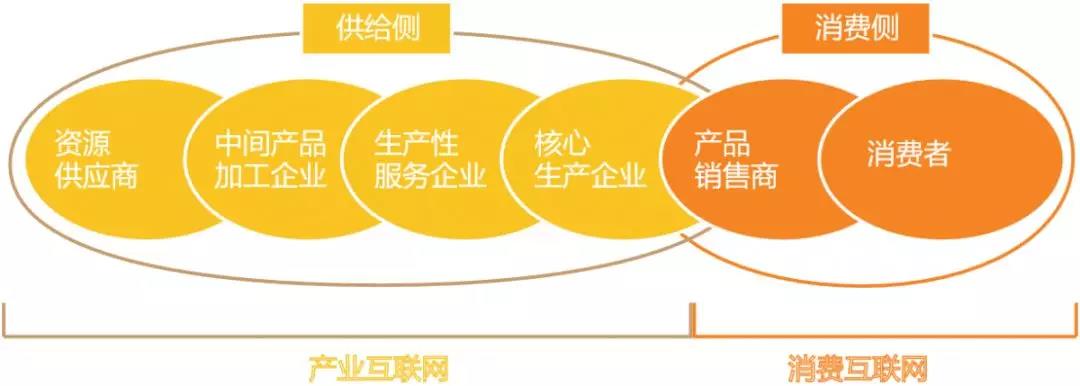

1.客户不同

消费互联网的客户主要是自然人,而产业互联网的客户主要为法人,即企业。就是通常所说的TO B业务。而TO B的商业模式与TO C之间存在巨大的差异。

图:产业互联网和消费互联网分别侧重于供应侧和需求侧

2.内生动力不同

自然人之间由社会关系和个人需求来维系,而产业互联网的客户之间由合同关系来维系,尤其是在同一产业链条上互为上下游时,这种关系最牢靠,也最有抱团取暖共同进步的原生动力。

众所周知,全社会GDP的增长由两个部分组成,即名义增长率和内生增长率。名义增长率主要是靠货币增发推动的,而内生增长率靠的是科技提升带来的效率提升。只有提升内生增长率才是社会发展的根本动力。而产业互联网重塑产业链条上下游的生产关系,正是以提升行业内生增长率为根本目的。

3.科技含量不同

与消费互联网一样,产业互联网需要高科技支撑。除了5G移动通信、物联网、云计算、大数据、人工智能、区块链等通用技术以外,产业互联网还同时需要独门秘籍-行业专业软件的支撑。正因如此,产业互联网有很强的行业属性,不同行业之间解决方案绝不可能相同。

4.粘合度不同

消费互联网平台上,客户的沉没成本和转换成本较少,流动性很强。而产业互联网平台与B端用户两者都有高昂的接入成本,会出现双向锁定。一个是平台对用户的锁定,一个是用户对平台的锁定,因为企业和平台的对接,双方需要专用资产的投入,需要一对一的解决方案,数据接口、流程协调都需要双方长期的磨合和调整。因此,产业互联网平台下的平台和用户关系非常密切且长期稳定。

3

平安城科“一大二小”三轮驱动

正是基于以上对于产业互联网的深刻认识,依托于平安集团的金融科技实力,平安城科通过交易平台、产业金融、建造科技三个角度,在建筑产业互联网领域形成了“一大二小”三轮驱动的产品布局,向产业综合赋能。

一大:采购平台

通过深耕建筑产业,打造了专业的建筑产业垂直采购平台——“平安智采”,用采购业务平台承载整个建筑产业链客户的业务流、资金流、信用流,致力于提升采购效率、降低交易成本、改善利润水平。

平安城科打造的建筑产业垂直采购平台——平安智采

二小:智慧建造与供应链金融

整合智慧建造科技产品,向建筑产业链的各类企业主体输出对应的服务能力,降低其内部、外部沟通成本,改善其运营效率,从而有效提升其在建筑供应链体系中的稳定性并降低风险;用供应链金融对接服务提升资金周转效率,助推全行业内生增长率的提高。

城科布局智能建造领域的产品——平安易建、PA•BIMV

在平安集团的优势客户资源和科技实力储备基础下,平安城科针对建筑产业互联网的“一大二小”的三轮驱动战略,不仅是一种“跨界赋能”,也是为提升国内建筑产业效率的积极努力和探索。